애플과 함께 미국 IT 기술주 시장의 급성장을 이끌고 있는 엔비디아가 2020년도 2분기 실적을 발표했습니다. 그야말로 엄청난 매출 증가와 함께 영업이익 증가를 발표했습니다. 유심히 봐야 할 점은 바로 우리가 엔비디아에 익숙한 게이밍 부문의 매출을 데이터센터 부문의 매출이 추월했다는 것입니다.

회사가 버는 돈이 늘어난 것도 중요하지만 더 중요한 것은 그 돈을 어디서 버느냐 하는 것입니다. 사양산업에서 돈을 벌어도 매년 증가율이 줄어드는 것은 분명합니다. 근데 엔비디아 완전 반대예요. 데이터센터 매출이 늘어난다는 것은 향후 매출 확대에도 긍정적이라는 평가가 주를 이룹니다.

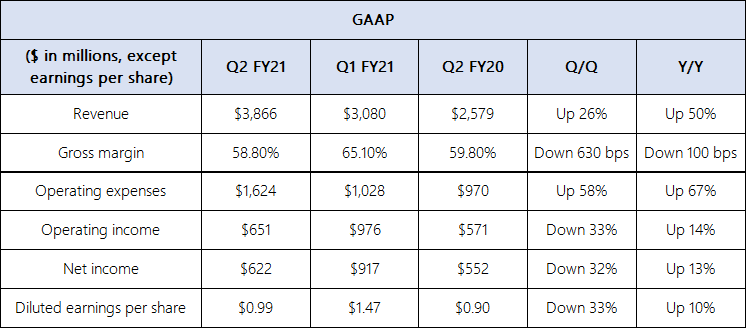

NVIDIA 실적 간단하게 요약을 먼저 하면,

- EPS와 수익 모두 예상치를 웃돌면서 전년도 대비 크게 증가하는 2. 게이밍칩 매출보다 데이터센터 반도체 매출이 더 많아지는 3. 매출이 지난해 대비 50%나 증가한다. 예상치를 8%나 웃도는 4. 일시적인 실적이 아닌 꾸준한 상승세를 보인다.

- 엔비디아는 이번 분기 매출 38억6600만달러인 우리 돈으로 4.5조원을 만들어 냈습니다. 이는 전년도 같은 분기 대비 50% 증가했습니다. netincome은 6억2200만달러, 우리 돈으로 7500억원에 달하는 금액입니다. 물론 이것도 전년 동기 대비 13% 증가한 수치입니다.

발표된 실적에 따르면 EPS는 2.18달러를 기록했습니다. 시장 예상치보다 0.21달러 높아진 수준이지만 이 정도 서프라이즈는 엔비디아 역사상 처음이라고 합니다. 매출 역시 사상 최대 규모의 매출과 순이익 증가율입니다. 과연 엔비디아가 이렇게까지 잘되게 된 원인은 무엇일까요?

엔비디아 사업부문, 당초 엔비디아는 게이밍 칩셋을 만들어 엑스박스나 플레이스테이션 등에 제공하는 업체입니다. 물론 현재도 해당 부문은 Gaming이라는 사업 부문에서 잘 운영되고 있으며 전년 동기 대비 26%의 성장을 보이고 있습니다.

데이터센터의 매출은 167% 증가하여 17억5200만달러가 되었습니다. 이는 AI 발전으로 수요가 몰린 데이터센터용 GPU가 많이 팔린 것이 첫 번째 원인입니다. 네트워크 전문기업 멜라녹스를 인수한 효과가 서서히 나타나고 있다는 게 두 번째 원인입니다. 이는 멜라녹스 매출이 데이터센터 매출의 30% 이상을 차지하는 것에서 알 수 있습니다.

젠슨 황 CEO, 사실 엔비디아 정체성을 하나로 정의하기가 어려워졌습니다. 옛날에는 GPU를 만들어 게임이 잘 되게 해주는 회사 정도로 이해됐지만 이제는 자율주행이나 인공지능, 그리고 데이터센터까지 그 영역을 확장하면서 컴퓨터 칩셋계의 거물인 인텔의 시가총액을 뛰어넘는 기염을 토하기도 했습니다.

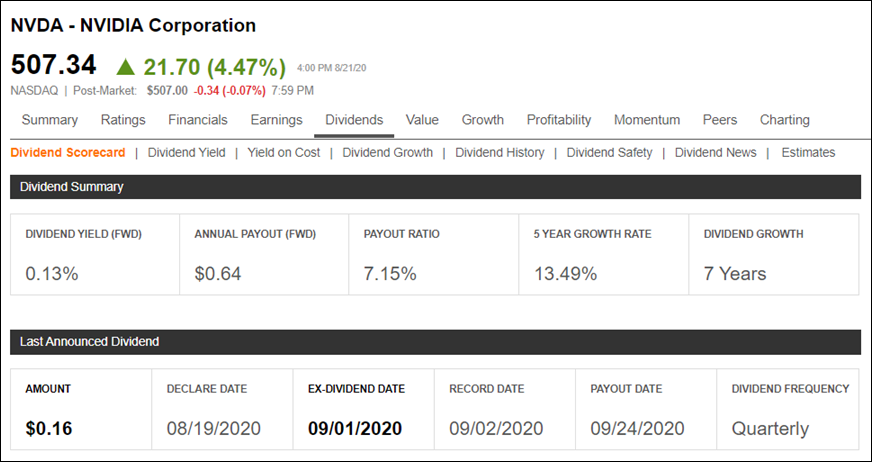

엔비디아 배당금은 처참한 수준입니다. IT 섹터의 성장주인 만큼 배당은 거의 하지 않는다고 생각하는 게 좋을 겁니다. 배당률은 0.13%이고 연간 배당금은 0.64달러입니다. 그래도 배당성장은 7년째 계속하고 있고, 5년간 배당성장률은 13.49%에 달하네요.

엔비디아는 분기별 배당으로 3월, 6월, 9월, 12월에 각각 주당 0.16달러씩 배당합니다.

엔비디아 주식분할 현재 엔비디아 주가는 507달러입니다. 애플이 490달러 수준에서 4대1 주식분할을 한 것처럼 엔비디아도 주식분할 가능성이 점쳐지고 있습니다. 아래와 같이 재료가 던져져 있어서 어닝도 잘 찍힌 것 같다. 500달러도 넘었다고 해도 좋은 분위기는 점점 만들어지고 있습니다.

주식분할을 하지 않는 이유는 있어도 주식분할을 하는 데는 별 이유가 없다는 게 업계의 통설입니다. 그러니까 엔비디아 너네도 하면 안 되나? (웃음)

NVIDIA (NVDA) has posted excellent returns for years and is now trading at an all-time high, making the stock aperfect split candidate.www.investopedia.com

젠슨 황 엔비디아 회장은 비디오 게임 시장뿐 아니라 인공지능을 이용한 데이터센터 산업이 일시적인 호황은 아니라고 말합니다. 그만큼 엔비디아가 GPU 시장에서 확고한 지위를 차지할 것으로 보이네요.

여러분이좋은이야기를할때나쁜이야기도있어야겠죠. 실적이 아주 좋은데 그 실적 중에 중국 지역 매출이 22%가 넘습니다. 시진핑과 트럼프 간 미중 갈등이 지속될 경우 매출에 영향을 받을 수 있습니다.

또 최근 부상하고 있는 ARM 인수 후보 중 가장 유력한 대상으로 꼽히는 점도 우려하는 점에 속합니다. 아니 ARM을 인수하면 되지 않을까?라고 할 수 있지만 현금자산이 13조원 정도밖에 안 되는 엔비디아소뱅이 34조원에 인수할 당시 가격을 모두 현금으로 지불하면 위기가 닥쳤을 때 큰 유동성 리스크가 불거질 수밖에 없습니다.

물론 ARM을 엔비디아가 인수하면 GPU 시장과 AI 시장뿐만 아니라 모바일용 저전력 AP 시장까지 장악하면서 삼성과 애플, 퀄컴 등 훨씬 큰 경쟁자들과 싸울 수 있는 무기를 손에 쥔 셈이 될 것입니다. 승자의 저주가 오지 않으면요.

기대감 여러 번의 리뷰에서 말했듯이 인공지능 AI 시장, 자율주행 시장 등 4차 산업의 대표 시장에서 엔비디아를 제외하고는 미래를 논할 수 없습니다. 그만큼 기술력과 점유율은 어마어마합니다. 저는 이 기업이 인텔과 애플과 같은 규모로 성장할 것이라고 생각합니다. 보유하고 있는 기술력과 데이터 수집력이 매우 높은 수준입니다.

조만간 인공지능을 탑재한 자율주행 시장이 도래하면 보기 힘든 가격이 될 수도 있다고 생각합니다. 오늘도 꾸준히 일주일, 일주일을 모아나가도록 하겠습니다. 끝.

#엔비디아 #자율주행 #엔비디아 #인공지능 #데이터센터 #ARM 인수 #소프트뱅크